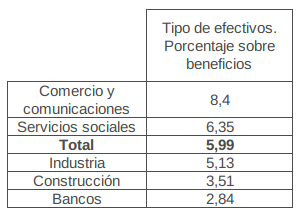

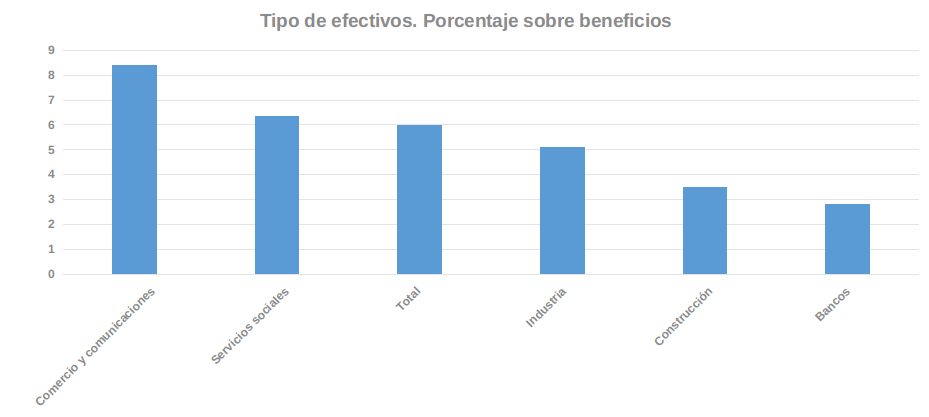

El porcentaje más bajo de todos los sectores analizados por la Agencia Tributaria es el de los bancos. Mientras que los bancos tributan al 2,84% de Impuesto de sociedades, otros grupos como los comercios (8,4%) o los servicios sociales (6,35%) tributan con un tipo sensiblemente más alto.

Así se desprende de la nueva estadística sobre ‘Datos consolidados de Sociedades» que ha empezado a publicar la Agencia Estatal de la Administración Tributaria (AEAT) con datos del 2016 y que muestra que, con carácter general, las grandes empresas soportan tres veces menos de carga fiscal que las pequeñas.

«El objetivo de la publicación es ofrecer una visión completa del impuesto, incluyendo, entre otras variables, la cuota líquida consolidada del Impuesto sobre Sociedades que es la medida adecuada de la aportación del conjunto de las sociedades a los ingresos tributarios del Estado», señala el fisco en una presentación que explica la nueva estadística.

La nueva estadística de la AEAT señala a los 40 grupos de entidades de crédito del 2016 como los que registran un menor porcentaje de tributación en relación al beneficio obtenido (el 2,8%). Otra cuestión diferente es establecer una relación entre la cantidad pagada y la base imponible del impuesto de sociedades (después de aplicar sobre el beneficio las diferentes deducciones fiscales). Según este criterio, el tipo efectivo sobre la base imponible del impuesto de sociedades que soportan los grupos bancarios se sitúa en el entorno del 22%.

La gran diferencia entre uno y otro porcentaje (entre el 2,8% y el 22%) reside en el importante volumen de correcciones y de deducciones fiscales que se aplican sobre el beneficio contable antes de obtener la base imponible, que queda muy reducida. La más importante de estas deducciones corresponde a la exención por doble imposición de dividendos obtenidos en el exterior, que ahora pretende recortar el Gobierno socialista (imponiendo una tributación mínima del 5% sobre los dividendos obtenidos en el exterior).

En el caso de los grupos todavía son necesarios algunos ajustes adicionales a la suma de bases, explica el fisco. Tras esos ajustes se obtiene la base imponible consolidada que, si es positiva, será sobre la que tributará el grupo. La base imponible se multiplica por el tipo correspondiente dando lugar a la cuota íntegra. Esta cuota puede verse minorada por bonificaciones y deducciones. El resultado de esta minoración es la cuota líquida que mide la carga impositiva que soporta el contribuyente.

Las estadísticas de la Agencia Tributaria muestran como las empresas de mayor tamaño son las que pagan un tipo de impuestos más bajo en relación con sus beneficios. Las compañías que facturan más de 1.000 millones de euros pagan el 6,04% en impuesto de sociedades sobre los beneficios mientras que las que facturan entre 2 y 3 millones abonan al fisco el 20,9% de sus resultados. Las empresas de mayor tamaño son las que cuentan con más herramientas para poder ajustar su factura con Hacienda con los activos fiscales. Además muchas de ellas parte de los beneficios se generan en el exterior, por lo que no pagan en España sus impuestos.